Pour republier cet article

Voir l'article original pour connaître les conditions de republications.

CVAE, Territoires d’industrie : les contradictions de la politique de réindustrialisation à la française

Par Nadine Levratto du CNRS, Université Paris Nanterre, Luc Tessier de EM Normandie, Philippe Poinsot, de l'Université Gustave Eiffel.

Crédits photo : Epictura - lagereek 55970755

Suppression de la contribution sur la valeur ajoutée des entreprises (CVAE), création des Territoires d’industrie… les dispositifs se multiplient pour accélérer la réindustrialisation. Mais comment est pensée leur articulation ? Et si, loin de se compléter, les dispositifs avaient des effets contradictoires, remettant en cause la vision et l’efficacité globales des discours sur la réindustrialisation ?

Après des décennies de diminution du nombre d’emplois et d’établissements industriels dans la quasi-indifférence, sauver l’industrie est devenu une priorité nationale. Les discours mettent en avant le caractère stratégique de ce secteur, les enjeux de souveraineté qui lui sont associés ainsi que la dynamique de l’emploi et des territoires qui pourrait résulter sinon d’un retour, du moins d’un arrêt du recul de l’industrie. Parmi les mesures récemment adoptées pour atteindre l’objectif de reconquête industrielle, deux méritent que l’on s’y arrête en raison de la place qu’elles ont occupée dans le discours politique d’une part et de leurs spécificités respectives.

La suppression progressive de la contribution sur la valeur ajoutée des entreprises (CVAE) constitue un nouvel allègement des « impôts de production » réclamé par les organisations représentant les entreprises. Cette mesure fait partie des outils traditionnels d’une politique de l’offre qui vise à accroître la compétitivité des entreprises, notamment industrielles, en réduisant leur charge fiscale.

De son côté, l’initiative « Territoires d’Industrie » (TI) est un programme national qui ambitionne de soutenir le développement industriel dans des zones géographiques spécifiques. Le dispositif repose sur des projets locaux et des partenariats entre les acteurs publics et privés pour revitaliser les territoires où l’industrie est considérée comme un levier de développement économique. Cette action est représentative des politiques industrielles territorialement ancrées qui misent sur les ressources tangibles et intangibles locales.

Deux dispositifs aux coûts inégaux

Une autre différence majeure entre ces deux politiques réside dans leur coût pour le budget de l’État. La suppression de la CVAE engendrera un manque à gagner de 10 milliards d’euros par an en année pleine et obligera l’État à reverser un montant équivalent de TVA aux collectivités locales.

La dépense budgétaire induite par la nouvelle phase d’application du dispositif TI est difficile à calculer compte tenu des réaffectations de programmes préexistants. Pour la phase 1, le dispositif n’était pas doté de moyens spécifiques mais un objectif de priorisation des interventions de l’État et de ses opérateurs avait été affiché. Pour la phase 2 (2023-2026), le budget propre est d’environ 200 millions d’euros. L’impact budgétaire de chaque mesure est donc sensiblement différent. Dans un article récent, nous avons cherché à caractériser les profils des territoires et des entreprises ayant bénéficié de la suppression de la CVAE puis de mettre en évidence la cohérence de cette mesure avec l’initiative TI.

Des résultats mitigés à attendre de la suppression de la CVAE sur l’industrie

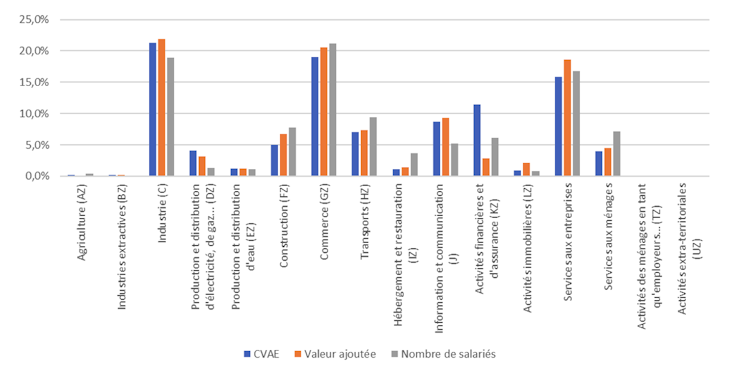

Comme on pouvait le redouter, le profil des contributeurs à la CVAE (Fig. 1) explique qu’il ne faille pas attendre d’effets massifs, ni même significatifs, de la suppression de cet impôt local sur les entreprises industrielles. Même si les grandes entreprises (GE) et les ETI de l’industrie apparaissent comme les principales bénéficiaires avec, respectivement, une part de 9,2 % et 8,8 % de la CVAE payée en 2020, les GE du secteur de la finance viennent juste derrière, avec une part de 8,7 %. On note également que toutes les entreprises du secteur du commerce depuis les PME jusqu’aux GE bénéficient de cette mesure de manière plus importante que les autres, en représentant 18,7 % du montant de la CVAE (7,1 % pour les ETI, 6,8 % pour les GE et 4,8 % pour les PME).

Part de chaque secteur en 2020 dans la CVAE, la valeur ajoutée et le nombre de salariés des entreprises qui contribuent à la CVAE

La conclusion qui s’impose est donc que la suppression de la CVAE exerce bien un effet positif sur le secteur industriel en réduisant le taux d’imposition des entreprises soumises à cette contribution. Toutefois, elle n’est pas exempte de défauts. D’une part, elle est assortie d’un effet de seuil, les PME et les microentreprises n’étant que peu concernées par la réforme. D’autre part, elle génère un effet d’aubaine important, au moins, pour les secteurs du commerce et de la « finance et des assurances ». Cette répartition sectorielle des gains interroge aussi sur les effets de la réforme sur la compétitivité-prix à l’export et la création d’emplois en France. En effet, ces deux secteurs sont soit non-exportateurs (commerce), soit ont plutôt pour habitude de créer des filiales à l’étranger pour atteindre les marchés extérieurs (finance et assurance).

Une mesure favorable à la survie d’entreprises en difficulté

Une analyse plus approfondie de l’impact de la mesure selon la robustesse financière des entreprises montre que les entreprises industrielles présentant une robustesse financière plutôt dégradée bénéficieront le plus de la suppression de la CVAE. Au premier abord, cet effet peut être jugé positif : en améliorant la santé financière d’entreprises en difficulté, cette réforme implique toutefois le maintien sur le marché d’entreprises qui, sans elle, auraient été susceptibles d’en sortir. Cependant, ce renforcement d’entreprises fragiles pourrait se révéler éphémère car uniquement lié à un artifice fiscal et non à une meilleure adaptation de l’organisation interne des firmes à leur environnement. Cette conclusion invite par conséquent à dissocier les politiques industrielles d’une baisse générale de la fiscalité.

De plus, l’analyse des entreprises de l’industrie en fonction de leur profil d’investissement (Fig. 2) indique que les principaux bénéficiaires sont également ceux qui investissent déjà le plus : 40 % de l’investissement est réalisé par 1 % des contributeurs à la CVAE et 80 % de l’investissement est le fait de 10 % des contributeurs. Cette concentration est particulièrement marquée dans les secteurs de la fabrication de matériel de transport, la pharmacie, la cokéfaction et le raffinage ainsi que la fabrication de matériel informatique et électronique. La fin de la CVAE pourrait ainsi permettre à ces entreprises d’investir davantage. Mais les effets à attendre risquent d’être, au mieux, modestes puisque cette taxe ne semble pas les avoir empêchées d’investir.

Part de la CVAE payée dans l’industrie en fonction de l’investissement réalisé par les entreprises industrielles payant la CVAE en 2020

Suppression de la CVAE et Territoires d’industrie : de faibles synergies

L’analyse met en lumière une certaine inadéquation entre la suppression de la CVAE et la politique des territoires d’Industrie puisque les collectivités locales principalement touchées par ces mesures ne sont pas les mêmes. Il apparaît en effet que le chevauchement entre les zones géographiques qui bénéficient le plus de la suppression de la CVAE et celles couvertes par la politique des TI est faible. Seulement un tiers de la CVAE est payé par des entreprises situées dans des zones labellisées TI et la suppression de cette taxe ne favorise pas directement le développement industriel dans ces zones puisque les secteurs « servico-résidentiels », peu orientés vers l’industrie, sont ceux qui contribuent le plus à la CVAE dans les TI.

La suppression de la CVAE pourrait même entraîner des effets pervers pour la réindustrialisation et l’aménagement territorial car elle se traduit par une perte significative de ressources fiscales pour l’État, qui aurait pu mobiliser ces fonds pour financer des infrastructures ou des services publics essentiels au développement industriel. Le remplacement d’une taxe locale par un reversement de TVA correspond par ailleurs à une recentralisation du financement des collectivités locales et à une nouvelle érosion de leur autonomie fiscale, réduisant leur capacité à répondre aux besoins spécifiques de leurs territoires. Le risque est donc de voir se creuser la déconnexion entre l’activité économique locale et les ressources dont disposent les collectivités locales pour soutenir le développement industriel.

Changer de politique ?

Telle que programmée actuellement, la suppression de la CVAE, décidée sans analyse préalable approfondie, apparaît peu ciblée et mal articulée avec la politique des TI. Bénéficiant à tous les secteurs et territoires, sans considération de leur caractère prioritaire, son impact sur la réindustrialisation de la France risque de demeurer limité. À l’heure où la dette publique préoccupe le gouvernement et le législateur, renoncer aux allègements fiscaux généralisés semble impératif. Les exonérations doivent désormais être conditionnées à des critères sectoriels ou territoriaux, afin d’en maximiser les effets sur la réindustrialisation.

Veiller à une meilleure adéquation entre l’activité économique locale et les ressources des collectivités semble également nécessaire pour garantir une répartition équitable des ressources fiscales, en tenant compte des besoins des collectivités territoriales et de l’impact sur les contribuables, notamment les entreprises. Il est enfin indispensable de renforcer la cohérence des politiques industrielles en favorisant la complémentarité entre les différents instruments adoptés et de mieux cibler les zones et secteurs prioritaires. La reprise industrielle du pays dépend plus de l’élaboration d’une politique industrielle d’ensemble que de la multiplication de mesures, notamment de réduction d’impôts, coûteuses et malheureusement peu efficaces.![]()

Fiche d'identité de l'article

Titre original : | CVAE, Territoires d'industrie : les contradictions de la politique de réindustrialisation à la française |

Auteur : | Nadine Levratto, Luc Tessier, Philippe Poinsot |

Éditeur : | The Conversation France |

Collection : | The Conversation France |

Licence : | Cet article est republié à partir de The Conversation France sous licence Creative Commons. Lire l’article original. |

Date de parution : | 5 janvier 2025 |

Langues : | Français et anglais |

Mots clés : | Entreprises, industrie, économie, fiscalité, réindustrialisation |